「リバースモーゲージ」は独身者の救世主か?

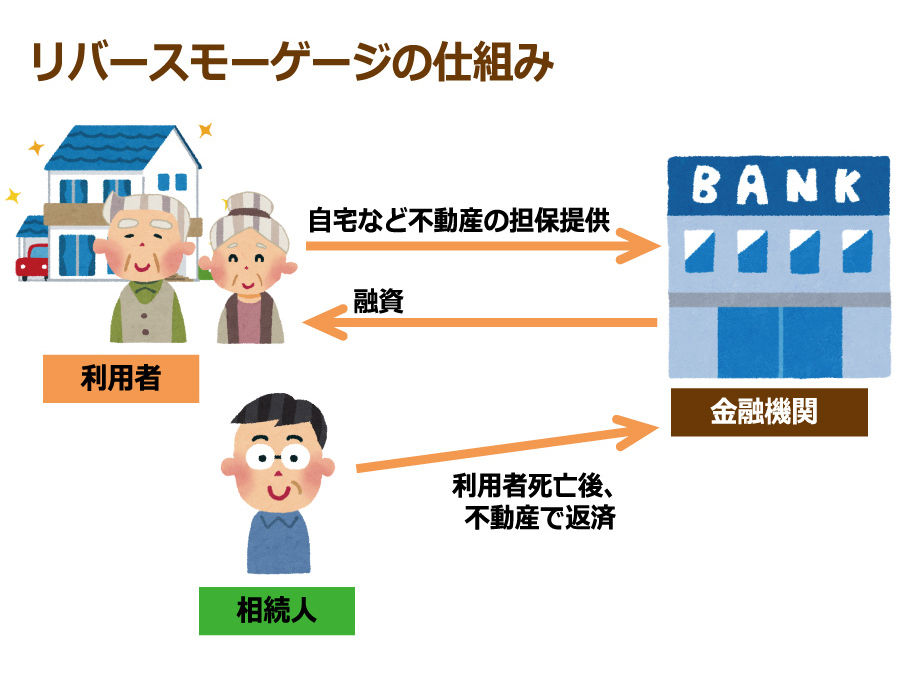

つまり自宅を担保に入れて、その担保評価額の範囲内でお金を借り入れたり、年金のような形で

定期的に受け取る事が出来る制度です。

返済については、基本的に本人の生存中はお金を返す必要がありません。

契約満期または契約者死亡時のどちらか早い時期に一括返済する仕組みです。

もし現金で返済できない場合は、金融機関等が抵当権を行使して自宅を売却し、

返済に充当することになります。こうした性質から「逆住宅ローン」といわれたりすることも。

では、このリバースモーゲージ、具体的にどんなメリデメがあるのか

整理してみます。

メリット

リバースモーゲージのメリットとしては以下が挙げられます。自宅を売却することなく融資が受けられる

担保となる自己所有の不動産さえあれば、基本的には他に何も負担することなくまとまったお金や月々の定額収入を得られる点は最大のメリットでしょう。

特に年金収入が少ない場合などは、自分年金として活用することができます。

生活資金以外に利用できる

住宅ローンの場合、借り入れた資金は住宅購入のためと使途が制限されていますが、リバースモーゲージの場合、資金使途については自由型と限定型があり、

自由型であれば、どんな使途に使うことも可能です。

本人生存中は返済義務がない

おそらく最大のメリットがこれ。本人生存中は基本的に返済義務がなく、死亡後に対象不動産の所有権が移転します。

ただし、生存中も利息の支払いが発生したり、契約期間を超えて長生きした場合には

対象不動産を失うというリスクはある模様。

デメリット

反対にデメリットとしては、以下が挙げられます。対象となる住宅に制限がある

リバースモーゲージの対象となる住宅は基本的に土地付き一戸建てで、マンションが対象外だったり、地域の制限がある場合があるそうです。この辺りは金融機関等に事前によく確認しておく必要があります。

相続人の同意が必要

自分の死亡後は対象不動産を失うことになるので、利用にあたっては推定相続人全員(子供など)の同意が必要になります。

当然、相続人である配偶者や子供が拒否する場合は利用できないことになります。

「長生き」、「金利上昇」、「不動産価格下落」などのリスクがある

長生きすればするほど融資額が大きくなりますので、将来の返済額も大きくなります。長生きして生存中に融資枠を使い切ってしまうことも考えられます。

また、リバースモーゲージの融資の適用金利は基本的に変動金利の場合が多く、

将来金利が上昇すると返済額が膨らむ可能性があります。

さらに、担保となる自宅の評価は定期的に見直され、評価額が下落して融資限度額を

割り込んでしまうと、場合によっては一括返済を求められることもあるので注意が必要です。

リバースモーゲージは独身者向け

さて本題ですが、このリバースモーゲージ、独身者にこそ向いている商品のように思います。

理由はいたってシンプル。

配偶者や子ども等、自分の不動産を相続させる相手がいないからです。

独身者は自分が死んだ後、自宅がどうなろうが知ったこっちゃないという方が

多いと思いますが、家庭を持っているとそうはいきません。

この時点で、リバースモーゲージを利用するうえでのハードルが圧倒的に違うのです

特に、親等から不動産を相続した独身者にとっては、将来の生活費を賄う手段の

ひとつとして有力な選択肢になるのではないでしょうか。

また賃貸住まいの方でも、家賃を払い続けるよりは将来リバースモーゲージを活用することを

見越して手頃な価格で不動産を購入する、というインセンティブが働きそうです。

このリバースモーゲージは、日本での取扱金融機関等もまだそれほど多くなく、

まだまだ発展途上という印象ですが、独身者として個人的に注目しています。

老齢時の生活費を確保する手段が多ければ多いほど、セミリタイアのハードルも

下がるので、是非とももっと盛り上げて欲しいですね。

配偶者や子ども等、自分の不動産を相続させる相手がいないからです。

独身者は自分が死んだ後、自宅がどうなろうが知ったこっちゃないという方が

多いと思いますが、家庭を持っているとそうはいきません。

この時点で、リバースモーゲージを利用するうえでのハードルが圧倒的に違うのです

特に、親等から不動産を相続した独身者にとっては、将来の生活費を賄う手段の

ひとつとして有力な選択肢になるのではないでしょうか。

また賃貸住まいの方でも、家賃を払い続けるよりは将来リバースモーゲージを活用することを

見越して手頃な価格で不動産を購入する、というインセンティブが働きそうです。

このリバースモーゲージは、日本での取扱金融機関等もまだそれほど多くなく、

まだまだ発展途上という印象ですが、独身者として個人的に注目しています。

老齢時の生活費を確保する手段が多ければ多いほど、セミリタイアのハードルも

下がるので、是非とももっと盛り上げて欲しいですね。

にほんブログ村